最近抬头看天的新闻有点多。朱雀三号火箭刚完成垂直起降试验通弘网,国家卫星互联网星座正加速组网。这个曾经遥不可及的赛道,现在正变成一个实实在在的产业,订单和合同已经砸向了产业链的每一个环节。咱们今天不聊梦想,就聊聊哪些公司的业务已经跟着卫星一起“上天”了。

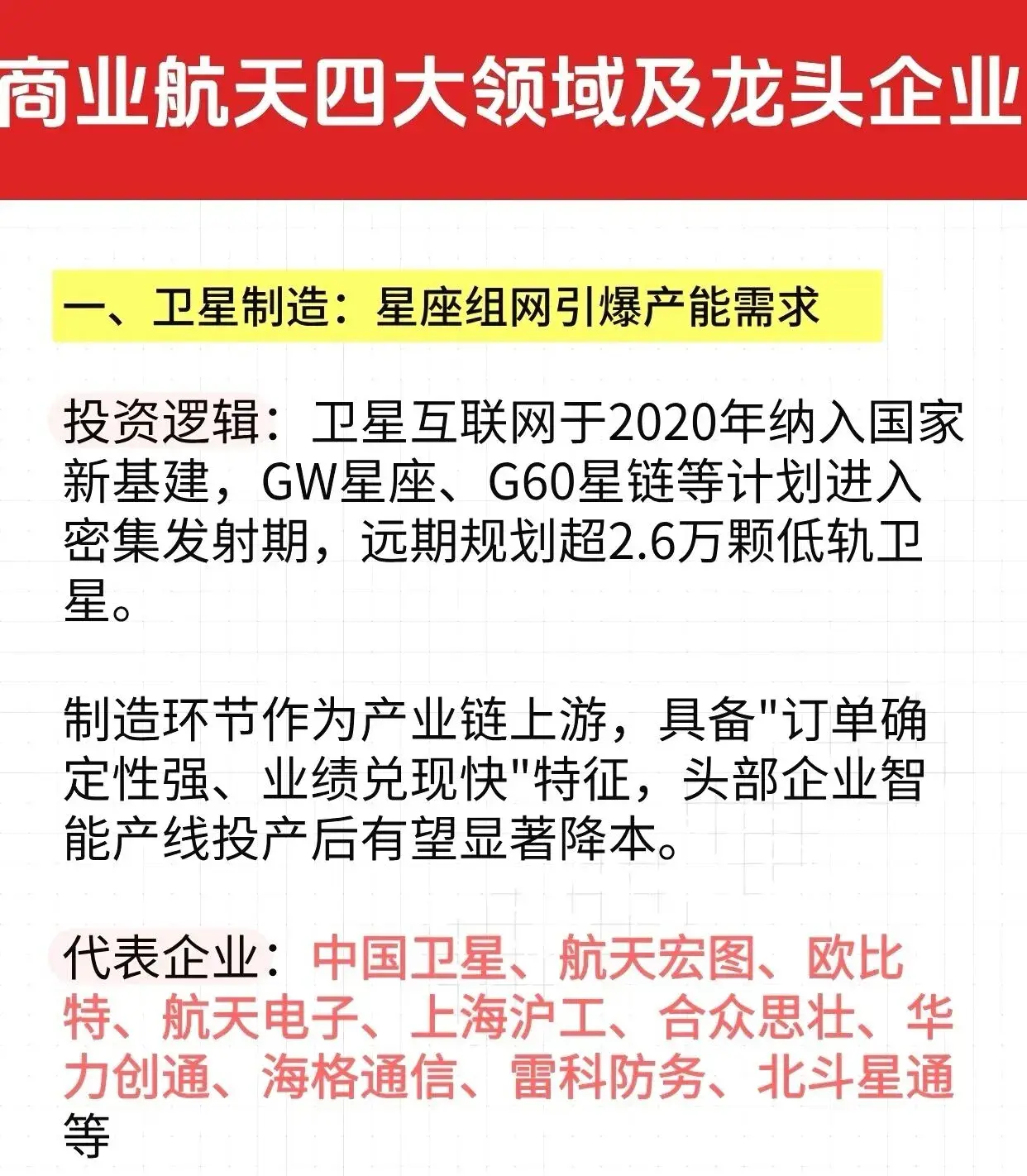

第一环:卫星制造,星座组网引爆第一波订单。

卫星互联网被列入新基建后通弘网,国家队和商业公司的星座计划加起来,远期规划超过2.6万颗卫星。这直接带火了制造环节。像中国卫星这样的国家队,手里握着主力型号的订单,确定性很高。而航天宏图这类公司,则通过自建“女娲星座”来获取数据,自己就是大客户。这个环节的特点是:订单来得最早,生产线一旦开动,业绩释放也最快。

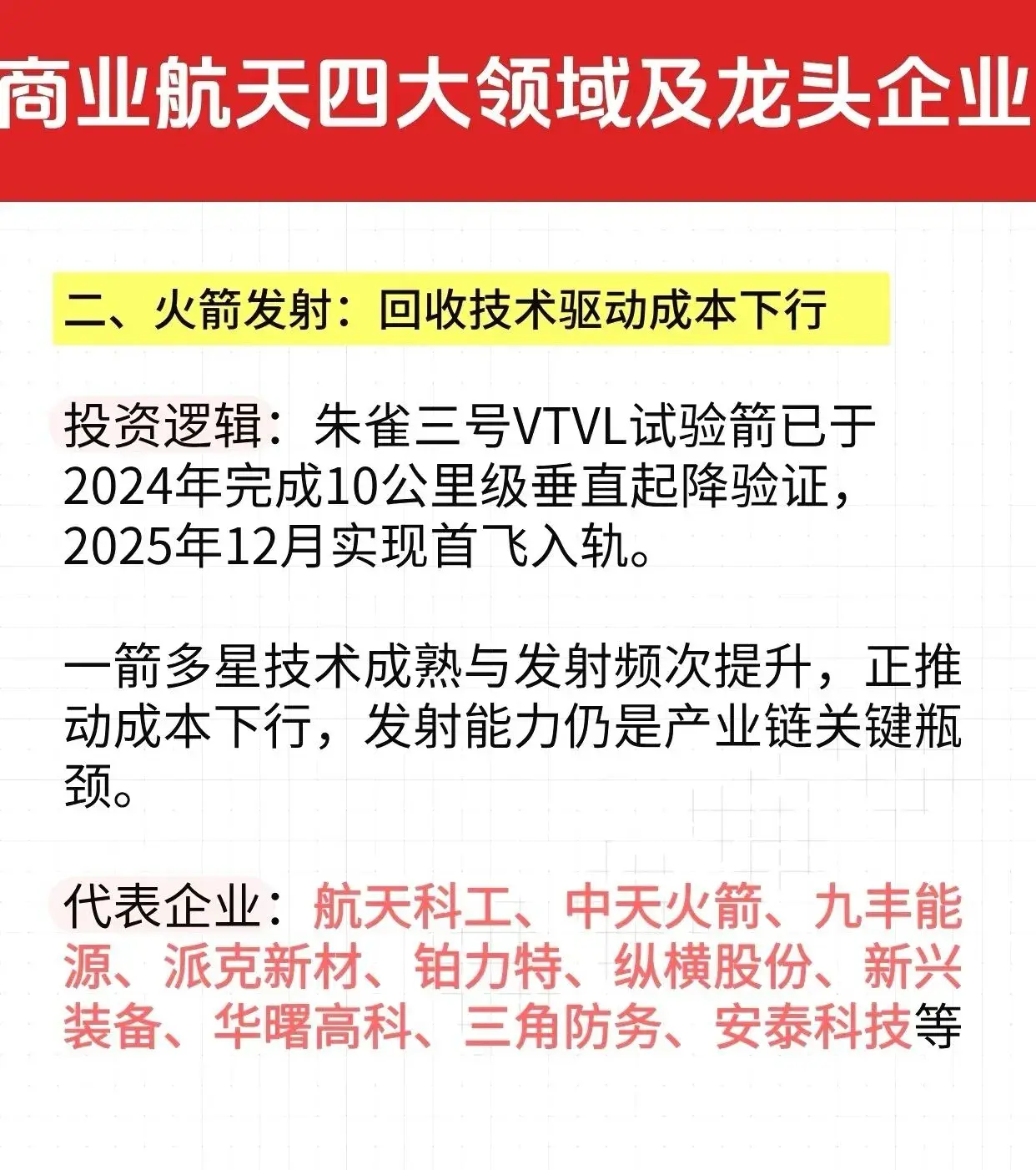

第二环:火箭发射,回收技术成为“成本杀手”。

火箭是送卫星上天的卡车通弘网,现在这行卷的是“可回收”技术。朱雀三号的目标就是实现垂直回收,这能直接把发射成本砍掉一大半。产业链上的公司跟着受益:铂力特用金属3D打印技术为火箭制造复杂零件,派克新材提供关键锻件。谁能帮火箭降本增效,谁就能拿到长期订单。发射能力目前还是瓶颈,谁能稳定发射,谁就掌握了稀缺资源。

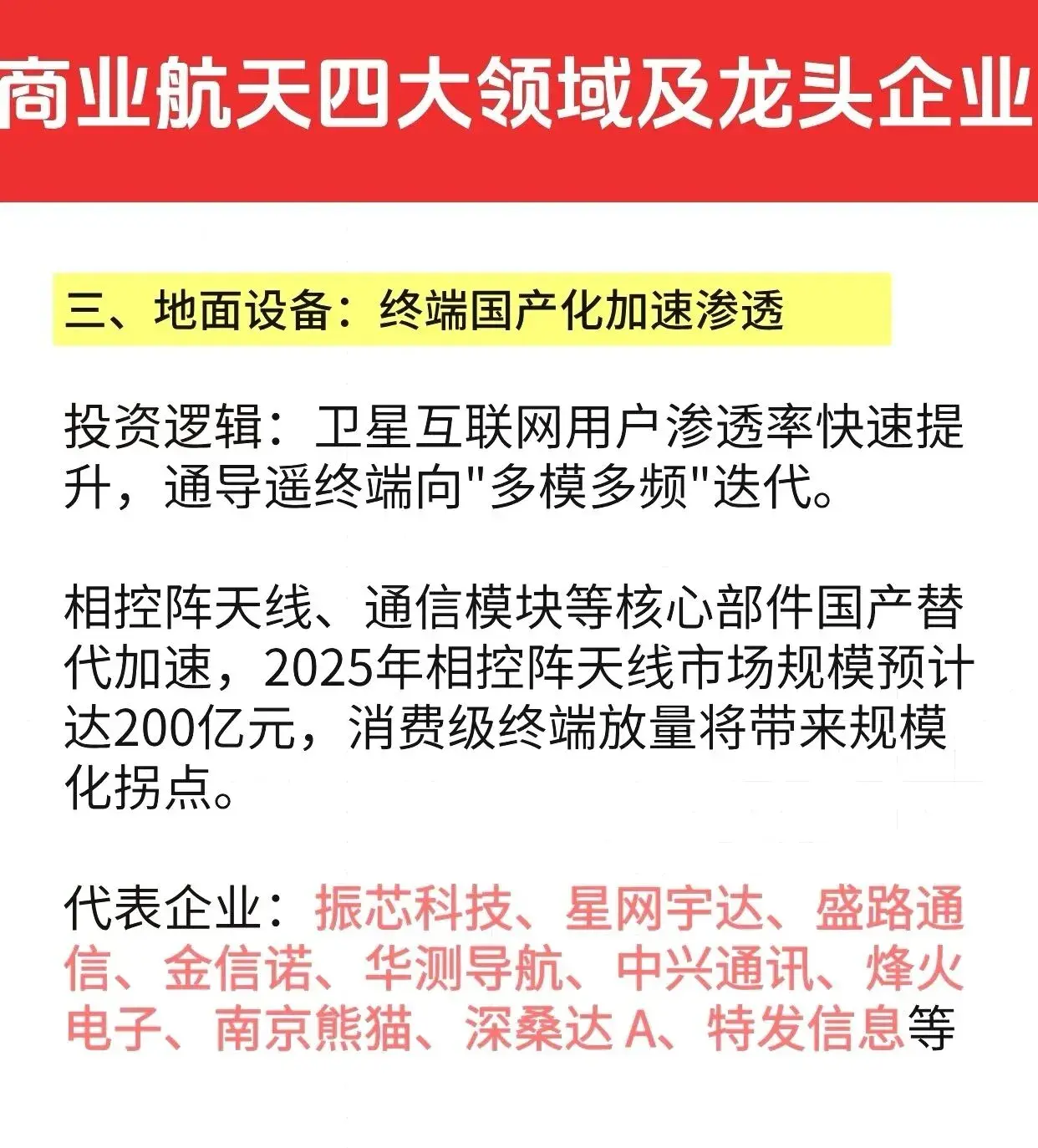

第三环:地面设备,国产终端等待“爆款”出现。

卫星上天后,地上得用设备连接。相控阵天线、通信模块这些核心部件,国产替代正在加速。预计到2025年,仅相控阵天线市场规模就有200亿元。像振芯科技、盛路通信这样的公司,就在深耕这些核心部件。未来消费级的卫星手机、车载终端一旦放量,这个环节会迎来爆发式增长。

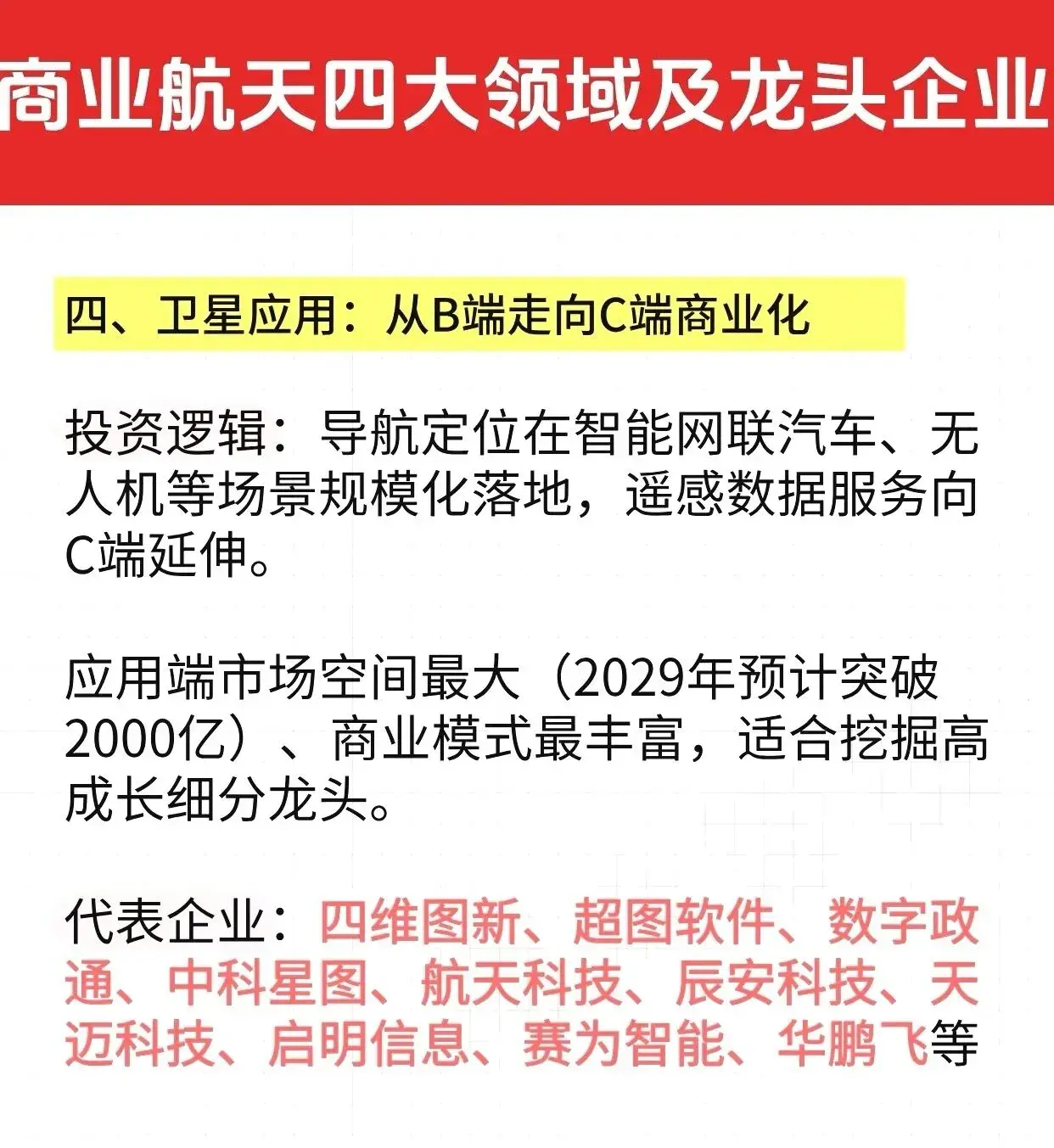

第四环:卫星应用,真正的万亿级市场在这里。

这是产业链最下游,也是空间最大的部分。导航定位服务已经用在你的手机和车载地图里,遥感数据正在给农业、城市管理提供支持。四维图新的高精度地图服务于自动驾驶,中科星图的数字地球平台融合了大量卫星遥感数据。这个环节的商业模式最多样,从B端政府企业服务,到未来可能的C端应用,想象空间最大。

总的来看通弘网,商业航天已经从概念期进入业绩兑现初期。 产业链的传导顺序很清晰:国家规划推动星座建设(制造端先受益)→ 发射需求引爆火箭产能 → 网络建成后带动地面设备销售 → 最终催生各类应用服务。

贵丰配资提示:文章来自网络,不代表本站观点。

相关文章

沪深京指数

热点资讯